2020年4月30日,由中化及中农、中海化学组成的中方钾肥谈判小组在政府相关部门的全力支持下,与世界钾肥最大的生产商之一白俄罗斯钾肥公司(BPC)就2020年钾肥海运进口合同达成一致,合同价格为CFR 220美元/吨,较2018年合同价格下降70美元/吨,继续保持全球钾肥价格标杆地位。

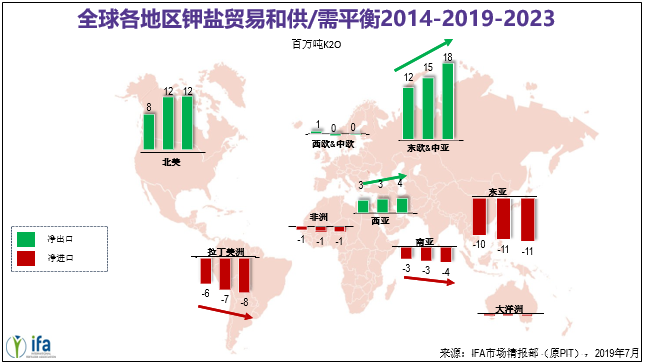

全球钾肥资源和产能分布集中于加拿大、俄罗斯、白俄罗斯等国家,而需求则集中在东亚、南亚、拉丁美洲等地区,呈现供需严重不对称。

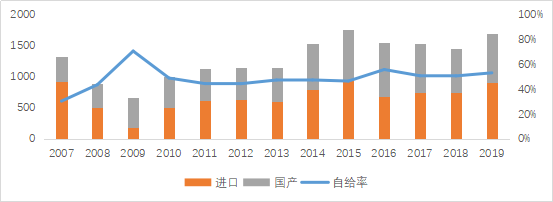

中国钾资源匮乏,储量仅占全球的8.15%,在过去相当长的时期里,中国钾肥市场70%的份额一直依靠进口支撑,但随着近年来国内产能不断扩张,钾肥自给率逐渐提升至50%左右,年进口量大多在600万-900万吨水平,进口钾是国内钾肥市场的重要组成部分。

中国钾肥进口量、国产量(万吨,氯化钾)和自给率

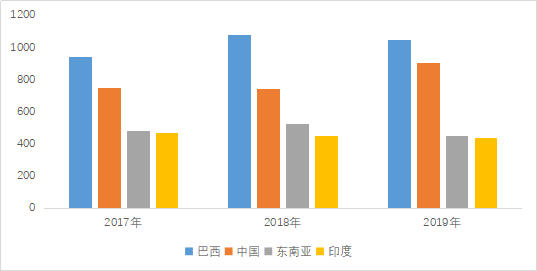

与国际主要需求市场比较,巴西年进口量1000万吨以上、东南亚450万-500万吨、印度450万吨左右,虽然中国并不是世界钾肥进口量最大的市场,但在世界钾肥市场上拥有非常重要的地位,是世界钾肥的价格标杆。

国际主要需求市场进口量(万吨)

注:数据来源于CRU、IPNI、Nutrien、Canpotex

多年来,中化等中方谈判小组成员秉承捍卫国家利益的精神,凭借深厚的国际商务经验和专业能力,充分利用国内钾肥产能等议价条件掌握主动权,与国际供应商开展谈判,使得中国进口价格连续多年处于全球钾肥“价格洼地”。

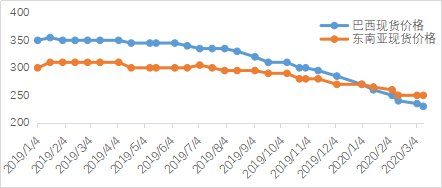

为了能够在谈判中掌握主动权,谈判小组充分搜集国际和国内钾肥市场库存、产量、价格等市场信息,分析谈判最佳时机。2019年上半年国际钾肥市场供需相对平衡,国内供应充足,而下半年国际钾肥主要市场如巴西、东南亚、印度等需求减弱,价格下行,国内供应依旧充足,综合国际国内市场情况,2019年中国并未开启钾肥谈判,这也是近十年来第一个未签订进口合同的自然年度。

巴西和东南亚市场氯化钾现货价格(CFR 美元/吨)

注:数据来源于FMB

直至2020年初,国际市场行情继续下行,而国内市场虽受疫情影响,钾肥需求出现延迟,但春耕用肥季节临近,加之距离上一份合同签订长达18个月,因此经研究决定于2月底启动谈判。随着3月份疫情好转,复合肥工厂逐渐恢复生产,春耕用肥启动,需求集中爆发,在此期间港口库存消化近60万吨,可供货源偏紧,同时国际市场价格处于相对低位,较2019年年初巴西市场下降约120美元/吨、东南亚下降约50美元/吨;综合国际国内形势,谈判小组分析认为钾肥进口合同谈判敲定的时机已经成熟。经过双方多轮沟通和磋商,终于就2020年进口合同达成一致,成交价格低于当时国际主要市场价格,如东南亚的CFR 235-255美元/吨、印度的CFR 280美元/吨,中国作为全球钾肥价格风向标,这份成果来之不易,对降低农业生产成本和帮助农民增产增收具有重大意义。

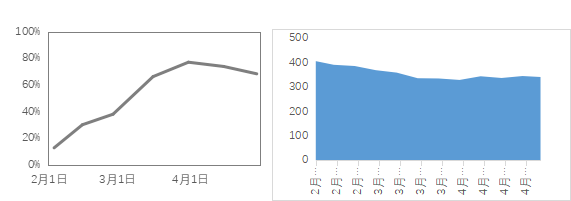

2020年下游复合肥工厂开工率 2020年2月-4月海运钾港口库存量(万吨)

注:数据来源于中化农业市场监测

从2020年初开始,新冠病毒疫情全球蔓延,粮食安全问题引发多方关注,中方钾肥谈判小组本着高度负责的精神,据理力争,在非常时期以全球低价及时签订钾肥进口合同,对保障国内粮食安全的意义更显重大,是落实党中央和国务院多次部署“抓好农业生产”的具体体现,有效保障国内钾肥的稳定供应,维护国家粮食安全,同时降低农业投入成本,助力农民增收,为补齐农业农村短板提供有力支撑,为确保脱贫攻坚战圆满收官和农村同步全面建成小康社会做出贡献。